Función COUPDAYBS

La función COUPDAYBS es una función financiera. Se usa para calcular el número de días desde el comienzo del periodo de cupón hasta la fecha de compra del valor.

La sintaxis de la función COUPDAYBS es:

COUPDAYBS(settlement, maturity, frequency[, [basis]])

donde

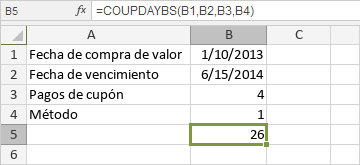

settlement es la fecha de compra del valor.

maturity es la fecha de vencimiento del valor.

frequency es el número de pagos de interés por año. Aquí están los valores posibles: 1 para pagos anuales, 2 para pagos semestrales, 4 para pagos trimestrales.

basis es un método usado para calcular el día, un valor numérico mayor o igual a 0, pero menor o igual a 4. Es un argumento opcional. Puede ser uno de los siguientes:

| Valor numérico | Método de cálculo |

| 0 | Método americano (NASD) 30/360 |

| 1 | Método actual |

| 2 | Método actual/360 |

| 3 | Método actual/365 |

| 4 | Método europeo 30/360 |

Nota: las fechas deben introducirse usando la función DATE.

Los valores pueden introducirse manualmente o incluirse en la celda a la que usted hace referencia.

Para aplicar la función COUPDAYBS,

- seleccione la celda donde quiere que se muestre el resultado,

- pulse el icono Insertar función

que se sitúa en la barra de herramientas superior,

que se sitúa en la barra de herramientas superior,

o haga clic con el botón derecho en la celda elegida y seleccione la opción Insertar función en el menú,

o pulse el icono que se sitúa en la barra de fórmulas,

que se sitúa en la barra de fórmulas,

- seleccione el grupo de funciones Financiero en la lista,

- elija la función COUPDAYBS,

- introduzca los argumentos requeridos separándolos por comas,

- pulse el botón Enter.

El resultado se mostrará en la celda elegida.